Uma surpresa desagradável. O consumidor as vésperas

de completar os 59 anos de idade são surpreendidos com uma carta do seu plano

de saúde comunicando um reajuste por alcançar nova faixa etária e a necessidade

de adequação dos valores anteriores.

Os consumidores de planos de saúde que

atingiam 60 anos de idade já estavam protegidos de qualquer aumento no valor da

sua mensalidade por força imperativa do Estatuto do Idoso, que entrou em vigor

em 2004, fazendo com que os reajustes por faixa etária entre os 60 e 70 anos de

idade, algo permitido pela lei 9.656/98, fosse revogado pelo referido Estatuto.

Inclusive, naquela ocasião o Judiciário entendeu que essa vedação deveria ser

aplicada retroativamente, ou seja, aos contratos firmados mesmo antes da vigência

do Estatuto do Idoso, tendo em vista o seu caráter de ordem pública, possuindo

força de regulatória das obrigações futuras e pretéritas.

Diante disso, os planos de saúde, cientes de

que os reajustes por mudança de faixa etária após os 60 anos de idade estavam

proibidos passaram a adotar uma prática nada solidária, impondo aos usuários

dos planos um reajuste pesado por ocasião do aniversário de 59 anos de seus

beneficiários.

Ao agir desse modo as operadoras, apesar de

alegarem que não estão infringindo a legislação, estão, sobretudo, fraudando o

resultado prático do Estatuto do Idoso, a sua finalidade, isto é, evitar a

onerosidade excessiva aos consumidores com idade avançada, comprometendo a sua

subsistência ao arcar com o pagamento de mensalidades maiores ou, em certos

casos, forçando a sua expulsão do plano. Muito embora, tecnicamente, não

estejam infringindo a legislação os efeitos maléficos dessa conduta são

exatamente os mesmos.

Em razão disso, os nossos tribunais e órgãos

jurisdicionais de 1ª instância já estão se posicionando a favor do consumidor e

contrário a essa prática, hodiernamente corriqueira nas operadoras dos planos,

quando verificada a onerosidade excessiva a que se impõe ao consumidor

justamente por não ser possível o aumento de faixa num momento posterior. Muitas

vezes esses aumentos são superiores a 70%, com a clara finalidade de compensar

os aumentos, ora vedados, mas que eram aplicados antes da vigência do Estatuto

do Idoso até os 70 anos de idade. Esses aumentos violam os princípios bases do

nosso direito privado, a função social do contrato e a boa-fé objetiva,

fraudando, sobretudo, a finalidade do Estatuto.

Cabe mencionar que, em alguns estados, como

no caso do Rio de Janeiro, o Judiciário, além de reconhecer a abusividade do

reajuste e determinar a devolução em dobro das quantias pagas face o reajuste

arbitrário, vem concedendo liminar para os casos em que já houve notificação do

plano sobre o aumento, mas esse ainda não foi aplicado, obrigando as operadoras

de saúde a se abster da cobrança com reajuste até o julgamento da ação. Como se

vê do recente julgado prolatado pelo Tribunal de Justiça do Rio de Janeiro:

“Direito

do consumidor. Seguro saúde. Contrato contendo cláusula prevendo o reajuste em

função de alteração de faixa etária. Abusividade. REAJUSTE EXCESSIVO POR TER A

AUTORA COMPLETADO CINQUENTA E NOVE ANOS DE IDADE. Violação aos princípios da

boa-fé e função social do contrato, que devem ser mantidos nas relações

contratuais. Conduta abusiva da seguradora, ao expor a segurada a um reajuste

de mais de cem por cento no plano contratado, causando uma onerosidade

excessiva capaz de inviabilizar o pagamento. CORRETA A SENTENÇA QUE DETERMINOU

A EXCLUSÃO DOS REAJUSTES POR IMPLEMENTO DA FAIXA ETÁRIA. Devolução do valor

cobrado indevidamente que se impõe. Recurso desprovido.” (0318995-63.2012.8.19.0001

- APELACAO - DES. ALEXANDRE CAMARA - Julgamento: 02/05/2013 - SEGUNDA CAMARA

CIVEL).

Desse modo, resta ao consumidor lesado por

reajuste excessivamente oneroso, recorrer ao Judiciário para afastar tais

reajustes, até que seja editada alguma norma, seja pela Agência Nacional de Saúde

(ANS) ou pelo Legislativo, vedando tal prática.

Recentemente, o Poder Judiciário vem

relutando em aplicar a tese de onerosidade excessiva nos reajustes dos planos

de saúde pelo acréscimo e mudança de faixa do segurado após seu 59º aniversário.

A explicação é no sentido de que não há vedação legal para tal reajuste, ainda

que alto, uma vez que o estatuto do idoso vedou apenas os reajustes após os 60

anos.

O descumprimento à Resolução

Normativa 63/03 da ANS

Todavia, os reajustes das ultimas faixas etárias

dos planos podem, sobretudo, ser ilegais, ao descumprirem a Resolução Normativa

63/03 da ANS, um parâmetro objetivo para limitação do reajuste global (entre

todas as faixas) do plano.

Todos os contratos assinados após 1º de

janeiro de 2004 ou adaptados a esse termo deverão seguir essa regulamentação. O

objetivo principal da alteração de faixa é o de equilibrar economicamente a

relação contratual, ao passo que tenta correlacionar o valor da mensalidade com

o risco que se busca garantir, entretanto, por outro lado, referida resolução

serve como parâmetro de correta distribuição do risco entre a seguradora e o

consumidor, visando diluir os reajustes em escalas com a finalidade de evitar

um aumento abusivo nas últimas faixas etárias, o que de fato vem ocorrendo.

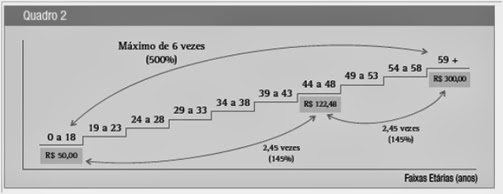

Segundo a norma devem ser adotadas dez

faixas etárias: 0 a 18 anos, 19 a 23 anos, 24 a 28 anos, 29 a 33 anos, 34 a 38

anos, 39 a 43 anos, 44 a 48 anos, 49 a 53 anos, 54 a 58 anos e 59 anos ou mais.

A variação acumulada entre a sétima e a décima faixas etárias não poderá ser

superior à acumulada entre a primeira e a sétima faixa (inc. 11, do art. 3º da

Resolução Normativa 63/03 da ANS). Ademais, determina ainda a Resolução,

acumulativamente, que o valor fixado para a última faixa etária (59 anos ou

mais) não pode ser superior a seis vezes o valor da primeira faixa (0 a 18).

É importante esclarecer que, os contratos

ainda regidos pela lei 9.656/98, assinados entre 1º de janeiro de 1999 e 31 de

dezembro de 2003, também possuem limitações pela ANS, entre os quais, o do

reajuste estipulado em contrato não ter o valor referente a última faixa etária

(70 anos ou mais) superior a seis vezes o valor cobrado na faixa inicial (0 a 17

anos), compreendendo nesses contratos um total de sete faixas etárias obrigatórias.

Muitas das vezes esse descumprimento só pode

ser observado nos últimos reajustes, àqueles que se dão aos 59 anos do

consumidor ou na última faixa etária obrigatória do contrato, onde se percebe

que as seguradoras não somam a primeira faixa (0 a 18 ou 0 a 17 anos) nas

regras de limitação e induzem a erro no cálculo. Senão vejamos:

Contratos anteriores

a 1º de janeiro de 2004:

Quadro 1

Contratos

posteriores ou adaptados a 1º de janeiro de 2004:

Quadro 2

Não raro, observamos que os contratos ou as

cartas de reajustes das faixas etárias enviadas aos consumidores não computam a

primeira faixa, tendo em vista o índice de reajuste naquela faixa ser igual a

zero. Todavia, a resolução da ANS determina que a primeira faixa, por mais que

zerada, servirá de parâmetro de limitação entre a sétima ou a última faixa,

dependendo do contrato, o que quase nunca ocorre, pois só incluem como primeira

faixa justamente a segunda faixa de reajuste (19 a 23 ou 18 a 29 anos), como se

observa da recente decisão proferida pelo Tribunal de Justiça de São Paulo:

APELAÇÃO

CÍVEL Plano de saúde Reajuste por faixa etária ao completar 59 anos de idade

Admitida, a princípio, a possibilidade de se estabelecer cláusula de reajuste

por faixa etária, que deve obedecer as disposições contidas no art. 15 da Lei nº

9656/98 e a Resolução Normativa nº 63/2003 da ANS Percentual de reajuste

estabelecido por contrato em 89,07%. Cálculo da variação acumulada entre a sétima

e a décima faixas etárias se mostra superior à variação acumulada entre a

primeira e a sétima faixas em 46,07% Inobservância da regra contida art. 3º,

inciso II, da Resolução Normativa nº 63/2003 Abusividade reconhecida Readequação

do contrato visando restabelecer seu equilíbrio, aplicando-se, para a faixa etária

a partir de 59 anos, o percentual de reajuste a de 43%, em substituição ao de 89,07%

Precedentes desta Câmara Recurso parcialmente provido" (TJSP Tribunal de

Justiça de São Paulo, Apelação nº 0001692-84.2012.8.26.0011, 3ª Câmara de

Direito Privado, Relator Des. Viviani Nicolau, j. em 5.2.2013, v.u.)

Assim sendo, constatado o descumprimento às

regras da ANS não existe razão para que a revisão judicial das mensalidades

pagas pelo segurado não seja efetuada. Existiria aí uma confirmação de

abusividade, não podendo o Judiciário tratá-la como uma abusividade presumida,

diante da própria desatenção às normas da ANS, cujo interesse precípuo é regulação

do equilíbrio econômico do contrato de adesão.

Por Pedro Henrique de Almeida Alves

Fonte Consultor Jurídico